杭州银行2024年年报裸露,该行达成营业收入383.81亿元一个色导航,同比增长9.61%;包摄于上市公司股东的净利润为169.83亿元,同比增长18.07%。

在钞票范围方面,松手2024年底,杭州银行总钞票达2.11万亿元,同比增长14.72%。贷款总和为9374.99亿元,同比增长16.16%;入款总和则达到了1.27万亿元,同比增长21.74%。

不外,尽管杭州银行在营收等方面达成增长,但其轻老本转型计策濒临挑战,中间业务增长放缓与重生成不良贷款增多并存。

手脚轻老本转型的主要收入来源,2024年杭州银行的投行业务手续费收入下落约15.03%,成为净利润增速放缓的影响要素之一。

而在这一系列变化背后,杭州银行的风险不停和老本确立策略亦裸知道一定的局限性,业务结构蜕变与转变的必要性。

钞票质地承压、盈利增速放缓与中间业务疲软,组成了杭州银行轻老本转型需要温雅的三个议题。

01

钞票质地捏续承压不良贷款生成翻倍

钞票质地是银行策动的一疏漏道见地,杭州银行连年不良贷款生成翻倍,风控体系遵循濒临教练。年报数据裸露,杭州银行2024年拨备掩饰率541.45%,风险抗击智商较强。

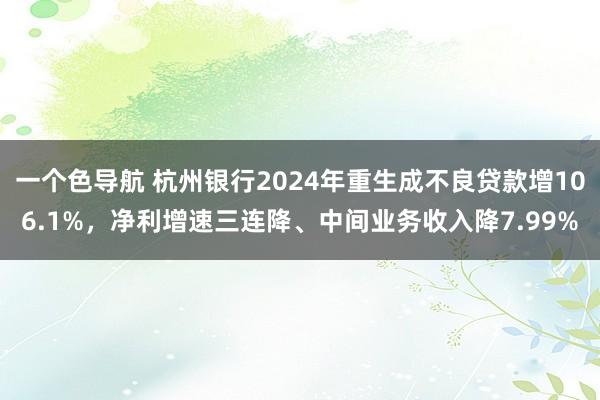

不外,2022-2024年,杭州银行重生成不良贷款金额呈现贯穿三年翻倍增长。具体来看,2023年,重生成不良贷款金额为31.35亿元,比拟2022年的15.1亿元,增多了16.25亿元,增幅为107.6%。

2024年,重生成不良贷款金额进一步增至64.61亿元,比2023年增长了33.26亿元,增幅为106.1%。这一增长与外部经济环境变化有关连。相配是在2023年和2024年,增幅的加大响应出钞票质地见地进一步承压。

图片

图片来源:整理自杭州银行公开财报数据

杭州银行在2023年和2024年濒临的不良贷款问题,响应出信贷质地不停濒临挑战。对此,提议杭州银行从这么几个方面缩小风险蕴蓄,其一,优化信贷政策与风险评估尺度,蜕变贷款结构,减少高风险边界敞口。

其二,加强行业和区域风险的监测与分析,依据阛阓和行业变化蜕变信贷政策,普及贷款的精确性和风险适度智商;

其三,推动贷款审批与信用评估中大数据和东谈主工智能本领的深度期骗,提高信贷决议的精确度,减少高风险贷款的发生。

在不良贷款生成的同期,宽泛类贷款迁移率和温雅类贷款迁移率也裸知道一定的变化。从2022年到2024年,宽泛类贷款迁移率逐年高涨,至2024年达到0.86%。

图片

图片来源:杭州银行股份有限公司2024年年度讲述

温雅类贷款迁移率在2024年权贵高涨一个色导航,增多7.3个百分点,达到49.79%。宽泛类贷款向温雅类迁移比例高涨,潜在风险敞口扩大。尤其是2024年,这一比例的高涨,裸露其信贷钞票质地濒临的见地波动。

针对温雅类贷款迁移率在2024年权贵高涨得志,提议杭州银行接受这么几项圭表,其一,强化及时风险预警机制;

其二,对温雅类贷款实施动态分级监控。关于也曾进入温雅类的贷款,不错通过提供再融资或蜕变贷款期限等形式匡助企业缓解资金压力,幸免贷款进一步演变为不良贷款。

其三,普及不良贷款治理效果,接受愈加纯真和高效的形式加速不良钞票的清算,并通过钞票证券化等形式提高老本使用效果,从而改善钞票质地。

钞票质地问题捏续,盈利增速“三连降”响应增长动能放松。

02

盈利增长能源显疲态,净利润增速“三连降”

尽管杭州银行的净利润捏续增长,但增速却呈放缓态势,近三年捏续下落趋势权贵。

从2014年到2020年,其净利润稳步增长,标明其盈利智商捏续普及。关连词,进入2021年后,净利润增速初始出现明显的下落趋势,这一变化在2022年和2024年尤为卓绝。

图片

图片来源:整理自杭州银行公开财报数据

在2014年,杭州银行的净利润为35.06亿元,2015年增长至37.04亿元,同比增长5.65%。进入2016年,净利润进一步增长至40.21亿元,增幅为8.54%,推崇稳固。2017年和2018年,净利润远隔为45.50亿元和54.12亿元,增幅为13.17%和18.94%。这一时分的增速较快,与业务拓展和风险不停优化存在关连。

关连词,进入2019年后,净利润的增速初始放缓。2019年,杭州银行净利润为66.02亿元,同比增长21.99%。固然增长幅度较大,但较2018年的18.94%有所放缓。这一趋势在2020年进一步加重,净利润为71.37亿元,同比增长8.09%。在2020年,增速下滑与宏不雅经济环境变化有关。

进入2021年,杭州银行净利润为92.61亿元,同比增长29.77%。这一年增幅较2020年有了权贵回升,标明银行在经济复苏期取得了较好收获。

但到了2022年,净利润增幅回落至26.11%,净利润为116.79亿元。2023年,净利润不时增长至143.83亿元,但增幅降至23.15%。到2024年,净利润增幅降至18.07%,为169.83亿元。

图片

图片来源:杭州银行股份有限公司2024年年度讲述

从2022年到2024年,净利润的增速逐年放缓,从26.11%降至23.15%,再到18.07%。这一变化与阛阓竞争加重、信贷质地存在关连。

尽管净利润捏续增长,但增长能源有所放松,轻老本转型的计策实行效果待普及,以保捏盈利智商的捏续性。

对此,提议杭州银行从这么几个所在蜕变计策,其一,加速业务结构的多元化和优化,缩小对传统信贷业务的依赖,加大在绿色金融和科技转变边界的布局,以捕捉新兴阛阓的增长契机;

其二,加速数字化转型与转变业务诞生,通过科技赋能普及产物附加值,增强客户黏性,推动举座营收增长。

其三,推动多元化业务与科技转变协同,以数字化增效轻老本转型。

其四,不错加强跨境业务和自贸区业务布局,拓展海外阛阓份额。通过提供跨境支付、买卖融资等定制化金融职业,普及民众阛阓参与度;借助自贸区的政策上风,推动跨境老本流动便利化,助力银行在民众金融体系中占据方寸之地。

盈利增速放缓,传统模式对事迹的拉动作用放松。而中间业务略显疲态,则进一步制约轻老本转型进度。

03

中间业务增长乏力,轻老本转型濒临挑战

yqk 勾引据杭州银行2024年年报,其托管过火他受托业务佣金为24.32亿元,占比65.39%,比拟2023年度的24.81亿元,下落1.96%。尽管这一业务占据较大份额,但其收入增速权贵放缓,评释阛阓需求的巩固与竞争压力的增多。

担保及欢跃业务手续费为6.29亿元,占比16.92%,较2023年度的6.35亿元下落了0.95%。这一业务边界的收入也呈现小幅下落。

投行类业务收入的下落,响应出轻老本转型计策受到一定影响。据其2024年年报,杭州银行投行类业务的手续费呈下落趋势,2024年度为6.03亿元,占比16.21%,较2023年度的7.10亿元下落了15.03%。

图片

图片来源:杭州银行股份有限公司2024年年度讲述

手续费及佣金净收入在2024年度为37.20亿元,比拟2023年度的40.43亿元下落了7.99%。这一下落主若是由于投行业务手续费的大幅缩水以及支拨的高涨。

当今,杭州银行托管与担保业务占比开端80%。尽管托管和担保业务在举座收入中仍占有较大比重,但增速不及以对冲投行业务下滑的影响。这响应出杭州银行在轻老本转型中的中间业务上濒临一定见地波动,投行业务手续费下落15.03%,中间业务收入减少7.99%。

而要捏续鼓吹轻老本转型,杭州银行可探索新兴阛阓的参加,如数字化金融、科技金融、智能化职业等,寻找更具竞争力和异日后劲的业务边界。

数字化与科技金融布局可能成为轻老本转型的新增长点,并普及抗风险智商、赢得永久雄厚的收益。年报数据裸露,2024年,杭州银行的拨备掩饰率为541.45%,领有较大的风险缓冲空间。

举座来看,尽管杭州银行仍然保捏双增长和一定的阛阓份额,但在净利润增长放缓、中间业务收入承压、新不良生成增多以及阛阓竞争加重之下,拓展增漫空间成为伏击议题。

杭州银行明确接下来将聚焦四个计策所在,一是通过轻老本策动达成内涵增长,蜕变客户投向、钞票结构和窥察评价;二是加速钞票盘活,确立更多高流动性钞票;三是鼓吹海外化,相配是跨境和自贸区业务;四是加强数字化布局,推动里面不停变革和外部客户职业,同期挖掘数字化的盈利后劲。

计策所在明确一个色导航,但钞票质地、盈利增速与中间业务的三重议题仍需动态均衡。杭州银行的这一“四位一体”的计策布局,其奏效尚需通事后续财务见地进一步考证。